利空出尽,兑吧(01753)正孕育新希望。

2021年3月30日,兑吧发布了2020全年业绩公告。据公告显示,兑吧2020年的收入10.71亿元(人民币,下同),较2019年时有所下滑。

疫情爆发对大部分行业造成直接冲击,兑吧亦不可避免的受到了影响,疫情发生后市场对互动广告需求的大幅下降是兑吧业绩下滑的主要原因。

不过,业绩背后,复苏的趋势已逐步显现。将兑吧2020年的收入拆分来看,其上半年互动广告的收入为4.4亿元,而在下半年中,该业务收入为5.5亿元。可见,兑吧的互动广告业务已渡过最艰难时刻。

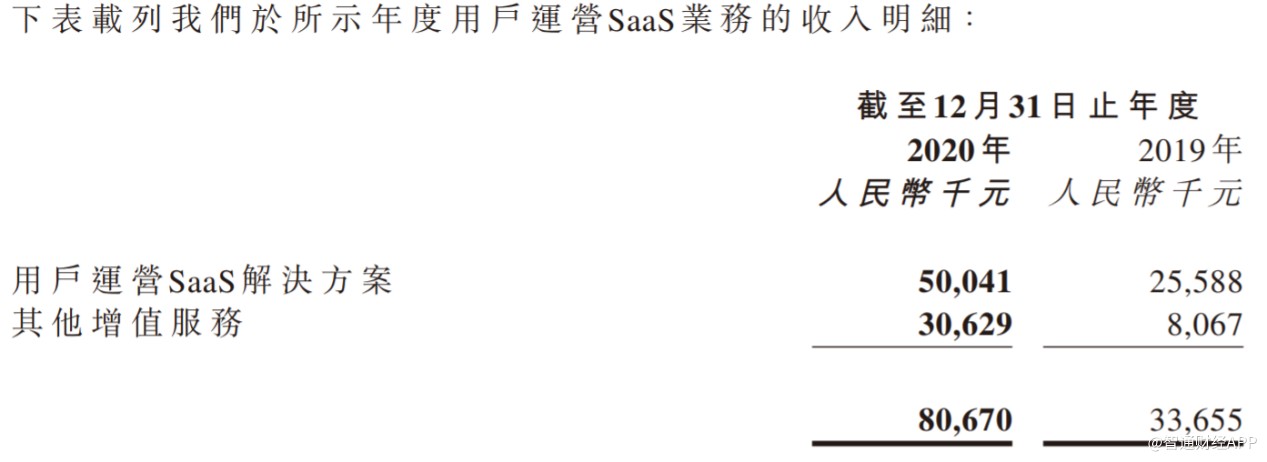

比互动广告业务复苏更让人激动的,则是兑吧SaaS业务的持续高增长。公告显示,兑吧用户运营SaaS业务在2020年的收入为8067万元,较2019年同期的3365.5万元大增约140%,增长势头依旧强劲。

业绩公告显示,合约负债科目2020年期末余额高达5600万元,较2019年末同比大幅增长约173%,其中绝大部分的合约负债都是由用户运营SaaS业务产生,上述金额将在2021年陆续确认为收入,这无疑增加了SaaS未来收入的确定性,为来年收入的持续高增长打下一个稳固的基础。

显而易见,随着国内经济在2021年的持续复苏,兑吧互动广告业务有望回暖;同时,用户运营SaaS业务在数字化大趋势下将持续高增长。两大业务皆进入景气周期,这便意味着兑吧的“双轮驱动”模式将再度绽放光彩。

广告业务基本盘稳固

兑吧最初的商业化,始于2015年。当时用户运营SaaS平台上已积累了一定量的客户,但由于国内的整个SaaS行业均处在推广时期,兑吧的SaaS业务暂时也不具备收费条件。在此背景下,兑吧创造性的率先在国内推出了互动广告模式。

通过先进的大数据分析以及人工智能技术,兑吧为互动广告效果平台的创新及运营提供强有力的支持。效果也较为明显,凭借技术和模式优势,兑吧迅速成为国内互动效果广告的龙头企业。

但在2020年,由于疫情的爆发,市场对于互动式效果广告的业务需求快速下滑,且广告主的预算也因经济阻力遭受重大打击,导致兑吧的互动广告业务收入较2019年难以避免地出现一定程度的下滑。

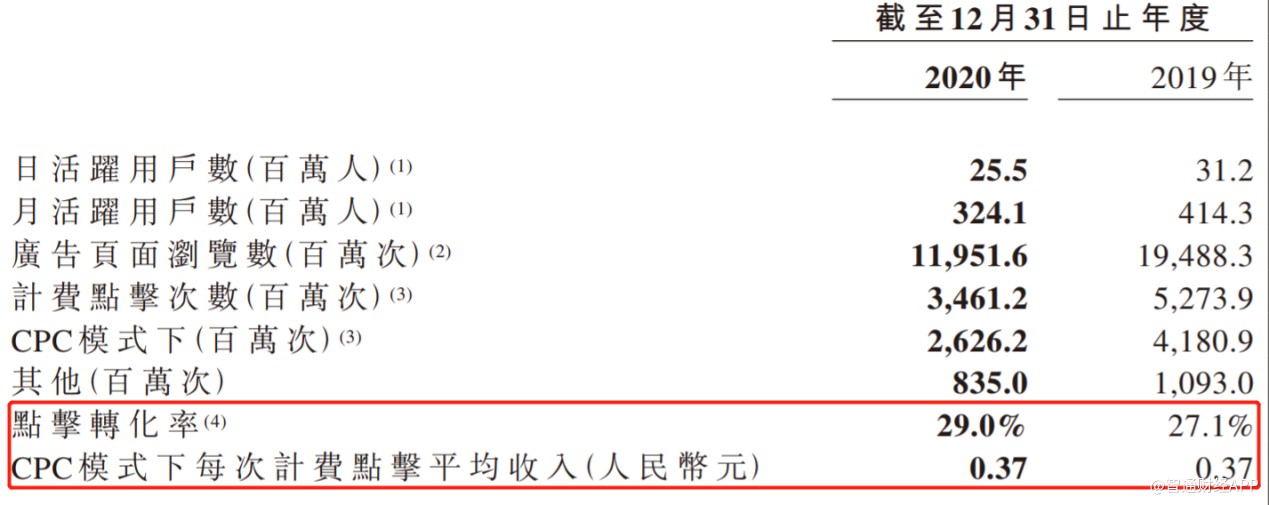

但从互动广告业务相关的指标来看,其基本盘依旧稳固。据业绩公告显示,互动广告业务2020年的点击转化率为29%,较2019年的27.1%提升1.9个百分点。点击转化率是检验广告营销效果的关键指标,是广告主最为关心的数据之一。该指标的逆市增长,说明兑吧互动广告转化效果持续提升,明显优于普通广告,有望吸引更多广告主客户。

来源于兑吧2020年业绩公告

其次,CPC模式下每次计费点击的平均收入仍维持较高水平。单次计费点击的平均收入,是衡量广告业务变现效率的指标之一。若企业广告业务在市场中的竞争力下降,该指标往往是最先下滑的,但据公告显示,兑吧2020年CPC模式下每次计费点击的平均收入为0.37元,与2019年持平。广告行业整体“寒冬”之际,该指标却还能维持,证明了兑吧互动广告业务在广告市场中仍有较强的竞争力。

此外,兑吧互动广告的内容分发渠道仍在增长且终端广告主整体保持稳定。与信息流广告不同,互动式广告并不存在于独立的APP,这就需要一个独立的聚合了丰富多样媒体流量入口的第三方平台,内容分发渠道越多,效果广告越好,规模效应越强。2020年,兑吧互动广告的内容分发渠道数量为7220个,较2019年的6929同比增长4.2%。与此同时,终端广告主为3902个,虽较2019年的4015个微降,但整体仍处于稳定状态。

来源于兑吧2020年业绩公告

从上述的分析中看出,虽然兑吧的互动广告业务在2020年遭受冲击,但多项指标仍较为强势,且内容渠道数量增长,终端广告主整体稳定,说明该业务的基本盘仍十分牢固。而随着疫情影响的消除,兑吧互动广告业务也逐步复苏,下半年收入为5.5亿,较上半年的4.4亿增长25%。

值得注意的是,由于兑吧的互动广告业务是全渠道、全场景覆盖,所以包含了不少线下消费的广告,但由于线下消费广告复苏弱于线上,因此兑吧互动广告业务的复苏弹性在2020年下半年受到了一定限制。但进入2021年后,疫情的有效控制以及疫苗的普及推广将使兑吧的互动广告业务全面复苏,弹性及增长空间将会有明显变化。

SaaS业务高增长背后:金融领域加速渗透

若说互动广告业务会随宏观经济有一定波动,那么兑吧的SaaS业务从商业化以来则是势如破竹。

由于移动互联网进入后期,流量红利消失,各APP对于用户的争夺已进入存量竞争,市场竞争不断加剧导致获客成本持续上升,在此背景下,兑吧为各行业的全渠道客户提供用户运营SaaS管理服务。

用户运营SaaS平台旨在通过提供多种有趣且有参与性的用户运营工具以实现移动APP用户在APP上活跃,从而帮助企业以具有成本效益的方式吸引和留存线上用户。该业务自2018年4月开始对SaaS业务收费以实现商业化。

进入2019年后,兑吧SaaS业务的收入增至3366万元,同比增长146.39%。虽然基数变大,但这并未阻碍兑吧的高速增长。2020年时,兑吧SaaS业务收入再次大增140%至8067万元。

来源于兑吧2020年业绩公告

为何兑吧强劲增长势头不减?业绩公告揭晓答案。据公告显示,2020年兑吧SaaS业务的新签合约(含续约)数量为834份,同比增长28.5%。在此基础上,截至2020年末兑吧的SaaS付费客户数为832个,同比增长29%。与此同时,全年签约客单价为12.5万元,同比增长87%。由此可见,兑吧的SaaS业务“量价齐升”推动收入高速增长。

付费客户增长的背后,是兑吧“深耕金融行业的同时快速向全行业扩张,实现全渠道、全行业、全场景覆盖”的扩张策略取得明显成效。

来源于兑吧官网

在2020年的832名SaaS付费用户中,金融行业客户为251名,而2019年时仅有71名。金融行业客户的大幅增长,说明兑吧的SaaS业务在金融行业已得到广泛认可,公司在金融行业的渗透加速,市场地位进一步巩固。

而签约客单价的增长则主要得益于两方面,其一是银行客户的客单价相对较高;其二是兑吧服务于各行业中的头部企业,这对客单价形成支撑,且头部客户更利于打造行业标杆,更便于公司品牌的树立和业务的推广。

从另一个角度看,衡量SaaS业务发展水平的指标还包括续签率。该指标代表的是客户的留存情况,只有续签率维持高水平,SaaS业务的盘子才能越做越大。据兑吧表示,2020年时,兑吧SaaS业务的续约率超80%。这一数值,在SaaS行业中已处于较高水平,高续签率也是兑吧SaaS业务收入高增长的关键原因,这也代表着公司的产品获客户依赖程度较高。

事实上,疫情的爆发加速了SaaS行业发展,对于业务主要依赖于线下场景和渠道的企业而言,经过2020年,其已认识到数字化转型的重要,其中依靠线下展开业务的银行和零售有望成为数字化转型最为迫切的两个领域。

不论千亿规模级别的零售行业,仅在银行领域,全国有4600多家法人银行机构以及数以万计的线下银行网点,市场空间宽广。这对于深耕金融,全渠道、全行业、全场景覆盖的兑吧SaaS业务而言,是极大的机会。基于此,兑吧的SaaS业务维持高速增长已是大概率事件。

等待估值修复

通过上述的分析不难发现,对于兑吧而言,2021年将是个业务全面复苏的年份。基本盘稳固的互动广告业务将随经济的回暖进入景气周期,SaaS业务也将在强劲的市场需求下维持高增长,“双轮驱动”模式对于业绩的拉动作用有望在2021年完美体现。

显然,二级市场目前仍未意识到兑吧困境反转的关键节点已经到来,公司的股价仍处于低位。从估值角度看,保守估计兑吧于2021年有望恢复2019年时的水平,而当前兑吧市值对应的2021年PE仅6.25倍,这样的估值,对应一家业绩即将反转的企业而言,明显被低估。而作为一家SaaS企业,与其他至少都是10倍PS起步的SaaS标的相比较,兑吧当前市值对应2021年的PS仅1.27倍。

如此看来,当前兑吧的市值已有较高的安全垫,剩下的只能交给时间。随着兑吧业绩的陆续释放,其股价也将反转走强,以完成价值重估。

营业执照公示信息

营业执照公示信息